化工新材料是具有传统化工材料不具备的优异性或某种特殊功能的新型化工材料,与传统材料相比,

化工新材料具有质量轻、性能优异、功能性强、技术含量高等特点。

根据目前我国的产业分工,化工新材料(广义)是指先进高分子材料,包括五大类:

高性能树脂、特种合成橡胶、高性能纤维、功能性膜材料、电子化学品。其中,高性能树脂细分为工程塑料、高端聚烯烃塑料、聚氨酯材料、氟硅树脂、其他高性能材料等五个领域。还包括其他前沿新材料,主要有石墨烯、3D打印材料、纳米材料等。

一

总体发展现状

“十二五”以来,我国化工新材料产业取得了重大突破,氟硅材料、聚氨酯材料、工程塑料、高性能橡胶等行业装置能力快速增长。光伏材料、有机硅等产能居世界前列,部分关键技术取得重大突破,我国自主开发的二苯基甲烷二异氰酸酯(MDI)、间位芳纶等生产技术已达到或接近国际水平。

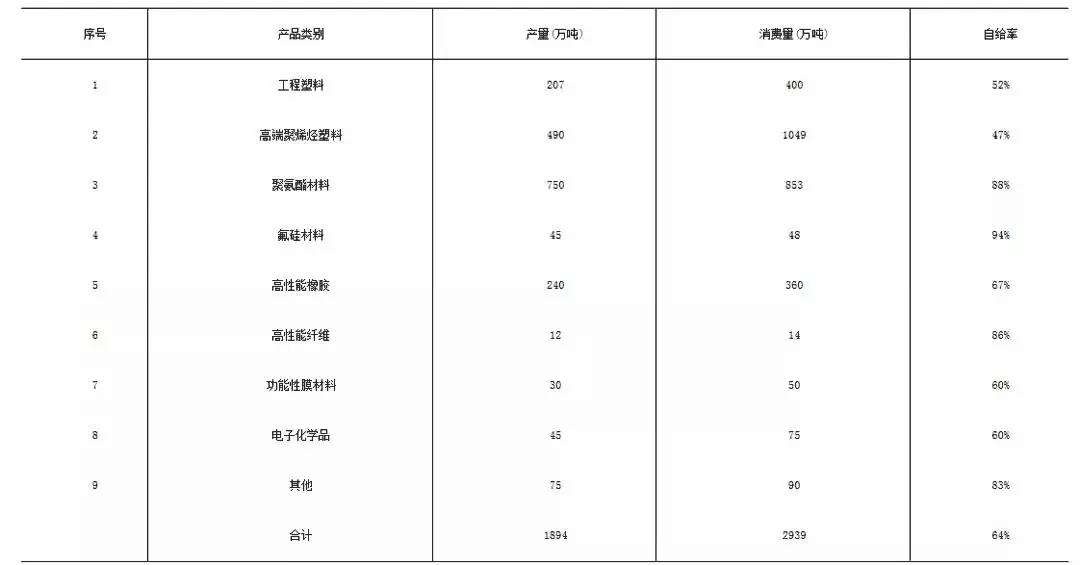

2017年,我国化工新材料产业规模达到2800亿元,市场总消费规模约为5000亿元,化工新材料进口额约2300亿元,占化工产品总进口额的20%(化工产品进口额达1.13万亿元)。按产量统计,2017年国内产量约1894万吨,消费量达2939万吨,自给率仅为64%。各产品产量、消费量和自给率情况见表1。

从产业发展水平看,我国在氟硅树脂和橡胶、聚氨酯材料、储能材料领域有很高的发展水平,但产品品种有待进一步丰富并拓展下游应用领域;在高性能分离膜材料、高性能纤维、工程塑料与特种工程塑料、高性能橡胶、新型特种涂料、新型特种胶粘剂、电子化学品领域具备一定发展水平,但存在较多技术空白,如PA66原料己二腈、乙丙橡胶、超大规模半导体集成电路用化学品等;在高端聚烯烃领域发展水平很低。

二

细分领域发展情况高性能树脂

1、工程塑料

工程塑料包括通用工程塑料和特种工程塑料两大类。五大通用工程塑料为尼龙工程塑料(PA)、聚碳酸酯(PC)、聚甲醛(POM)、热塑性聚酯(聚对苯二甲酸丁二醇酯(PBT)和聚对苯二甲酸乙二醇酯(PET))、聚甲基丙烯酸甲酯(PMMA)。

我国工程塑料起步较晚,但发展迅速,目前已逐步形成了具有树脂合成、塑料改性与合金、加工应用等相关配套能力的完整产业链,产业规模不断扩大,并且出口不断增长;企业规模持续壮大,产品品种不断增加;科技水平日益提高,部分产品技术、质量指标也已接近国外先进水平;管理水平明显提高,万华化学、蓝星集团、神马集团、云天化等一批企业先后上市。

国内企业生产比例不断提高。近年聚苯硫醚、聚酰亚胺、聚醚醚酮等特种工程塑料及下游制品的产业化发展提速,聚砜类、聚芳酯、特种聚酰胺等处于技术开发和应用研究阶段,产业化进程较慢。

2017年我国工程塑料产量207万吨,表观消费量为400万吨,自给率仅为51.9%,其中消费量最大的聚碳酸酯国内自给率仅为32.8%,主要由外资企业生产。

特种工程塑料的品种较多,主要有聚苯硫醚(PPS)、聚酰亚胺(PI)、聚醚醚酮(PEEK)、聚砜(PSF或PSU)、聚醚砜(PES)、聚芳砜(PASF)、聚酰胺—酰亚胺(PAI)、聚醚酰亚胺(PEI)、聚芳酯(PAR)等。目前,我国除聚苯硫醚、聚酰亚胺、聚醚醚酮初步实现产业化外,多数品种如聚醚砜、聚芳砜等仍处于开发和应用研究阶段,尚不能实现产业化突破。

2、高端聚烯烃塑料

2017年我国高端聚烯烃塑料的国内自给率仅为44%,2017年国内乙烯共聚聚乙烯树脂产能达到97.2万吨/年(其中燕山石化20万吨/年产能为LDPE/EVA树脂切换生产,以产LDPE为主);mPE国内产能37.5万吨/年,产量20万吨,但2017年国内消费量77万吨,缺口比较大;超高分子量聚乙烯国内产能10万吨/年,产量7.3万吨,国内生产企业规模较小,进口主要来自美国和日本。由于国内缺乏基础,相关技术水平相对滞后,国内高端聚烯烃自给率不足40%。高端聚烯烃品种包括茂金属系列聚烯烃材料、高刚性高抗冲共聚聚丙烯、乙烯-乙烯醇共聚物等,这些品种或国内产量较少,或质量未能完全符合用户要求,仍以进口为主。

此外,己烯、辛烯等高碳α-烯烃依赖进口是制约高碳α-烯烃共聚聚乙烯发展的重要原因之一。在高端聚烯烃树脂领域,EVOH树脂国内无法生产,完全依赖进口;POE、mPE和mPP自给率严重不足,仅为10%左右;EVA树脂自给率也不到50%。

高性能橡胶

高性能橡胶指除乳聚丁苯橡胶和通用型顺丁橡胶外的其他合成橡胶,包括溶聚丁苯橡胶和稀土顺丁橡胶,也包括各类热塑性弹性体。

据统计,2017年我国特种合成橡胶装置总能力达290.9万吨/年,消费量为241.7万吨,其中净进口量88.8万吨,自给率约63.3%。2017年国内丁基橡胶装置总能力达39.5万吨/年,产量15.8万吨;丁腈橡胶国内产能23万吨/年,产量16.2万吨。

2017年高性能合成橡胶品种的国内装置能力均与相应国内消费量持平,其中丁苯热塑性橡胶、丁腈橡胶和氯丁橡胶这三个品种的国内产品市场占有率达到60%以上,需要进一步增加高档适销产品;而丁基橡胶、乙丙橡胶和异戊橡胶三个品种因装置建成时间不长,目前国内产品市场占有率还很低。2017年我国丁基橡胶和乙丙橡胶的产能和消费量大致持平,但因天然橡胶价格冲击,国内装置开工低,市场消费大量依靠进口。因此,产品需要进一步稳定产品质量,开发市场,尽快达到正常生产,满足国内市场需要。

聚氨酯

聚氨酯材料生产以异氰酸脂和多元醇为起始原料,产品种类包括聚氨酯发泡材料、聚氨酯涂料、聚氨酯胶粘剂等聚氨酯制品。我国是世界最大的聚氨酯原料生产基地,异氰酸酯(MDI、TDI、HDI)、聚醚多元醇、己二酸等产能发展迅猛,下游加工企业多,产业规模迅速扩大,但行业创新能力不足、产业集中度低、低端产品同质化严重、产能过剩、高端产品不足且竞争力弱,特别是聚氨酯制品领域企业小而散的问题突出,难以适应提升效率的要求,难以形成品牌效应。

2017年我国聚氨酯消耗量超1110万吨,各类聚氨酯制品产量达973万吨以上,折合聚氨酯树脂产量750万吨。聚氨酯制品如发泡材料等大多不便运输,一般在市场所在地进行生产,因此除个别特种聚氨酯制品外,基本国内自给。原料供应情况大为改善,目前大宗品种的原料MDI、TDI、脂肪族异氰酸酯和聚醚多元醇均已实现或基本实现国内自给。

有机氟硅材料

氟硅材料是最具资源和原料优势的化工新材料领域,但目前萤石、工业硅等稀缺资源和高耗能基础原料高比例出口,而氟硅树脂等深加工产品出口量相对较少。

1、有机氟材料

主要包括氟氯烷烃、氟硅橡胶、氟硅油、氟硅树脂、含氟烷烃等。

“十三五”以来,我国氟聚合物产业通过加强自主创新、加快产业结构调整,主要产品产能、产量处于世界前列,初级产品已满足国内需求并大量出口,科技创新能力有所加强,技术装备水平明显提高,产品质量稳步提升,产品品种不断增加,为我国航天航空、新能源、环保、交通等战略性新兴产业的发展、提供了强有力支持。

我国目前已工业化生产的含氟聚合物主要有聚四氟乙烯(PTFE)、聚偏氟乙烯(PVDF)、聚全氟乙丙烯(FEP)、氟橡胶(FKM),聚氟乙烯(PVF)、可溶性聚四氟乙烯(PFA)、乙烯-四氟乙烯共聚物(ETFE)和其他氟聚合物仅有小批量生产。2017年我国主要含氟聚合物PTFE、FEP、PVDF、FKM产能为23.51万吨/年,产量16.22万吨。

PTFE是氟聚合物中产量和消费量最大的品种,2017年中国PTFE产能13.31万吨/年,产量98075吨,占氟聚合物产量的60.45%,产品主要有悬浮树脂(悬浮中粒、悬浮细粒、造粒料、预烧结料)、分散树脂和分散液,共有14家生产企业,生产能力万吨以上的有5家,占总产能的83.47%。消费结构大概为:工业51%,薄膜应用29%,涂料12%,电子器件、电线电缆等8%。

PVDF是第二大氟聚合物,也是近几年来发展最快的一种氟聚合物。2017产能55500吨/年,产量33974吨,共有10家生产企业,生产能力万吨以上的有3家,主要品种为涂料用PVDF、锂电池粘接剂用PVDF、太阳能背板膜、水处理膜用PVDF及注塑、挤塑、模塑用PVDF。消费结构大概为:涂料工业用75.66%,锂电池应用9.87%,化工过程及装备9.2%,太阳能背板、水处理等5.27%,电子器件、电线电缆等8%。

2017年我国FEP产能23120吨/年,产量14716吨,共有8家生产企业,生产能力5000吨以上的有3家,占总产能的73.53%。主要品种有用于电线绝缘层的FEP,用于泵、阀、管道衬里、管材、薄膜的FEP,用于静电喷涂的FEP粉末涂料树脂,用于浸渍、喷涂加工的FEP浓缩分散液等。消费结构大概为:电线电缆70.90%,绝缘用途15.46%,化工过程及其他13.64%。

2017年中国FKM产能23400吨/年,产量15482吨,氟橡胶主要用于制作耐高温、耐油、耐介质的橡胶制品,如各种密封件、隔膜、胶管、胶布等,也可用作电线外皮,防腐衬里等。消费结构大概为:汽车工业用61.90%,航空航天14.29%,石油化工18.10%,其他5.71%。

2、有机硅材料

我国有机硅原料生产规模大,产业链条完备,生产要素供应充足,生产效率较高,原材料综合生产成本较欧美发达地区具有明显优势,产业集中度较高,产能发展迅速,技术水平得到大幅提升,出口量呈逐年增加趋势。中国取代美国成为世界最主要的硅氧烷出口国。从原料硅块、氯甲烷纵向延伸至硅橡胶、硅酮胶,横向扩展至各类有机硅分支产品已成为企业发展的主流趋势,培育了一批具有上下游一体化程度高、竞争优势明显的龙头企业如新安化工、蓝星集团、合盛集团等。但仍存在结构性不足,下游高附加值产品与国外大型企业存在较大差距。

2017年,中国有机硅单体生产企业共11家,甲基单体总产能达280万吨/年(折硅氧烷140万吨/年),2017甲基单体实际产量约220万吨(折硅氧烷产量为110万吨),装置利用率约78.5%。

聚硅氧烷下游产品主要分为硅橡胶、硅油及硅树脂。其中硅橡胶按硫化方式可分为高温胶(HTV)、液体胶(LSR)、室温胶(RTV)等品种;硅油可分为甲基硅油、苯基硅油、氨基硅油、含氢硅油、羟基硅油等。中国硅橡胶发展的最为成熟,市场需求量较大,发展速度也较快。而硅油一直保持较为稳定的发展速度,生产量和消费量均逐年增加,纺织行业增速的放缓某些程度上影响了硅油的消费速度。硅树脂产品特别是高品质硅树脂产品却出现供不应求的情况,其应用不断开拓中。

高性能树脂

我国高性能纤维产品覆盖碳纤维、间位芳纶、对位芳纶、超高分子量聚乙烯纤维、聚酰亚胺纤维等。2017年我国高性能纤维总产能约12万吨/年,规模已居世界前列,产量约9万吨,自给率为72.4%。其中,T300、T700级碳纤维已实现产业化,M40、M40J等高强高模碳纤维已具备小批量制备能力,已经涵盖高强、高强中模、高模、高强高模四个系列碳纤维。间位芳纶、聚苯硫醚纤维和连续玄武岩纤维等实现快速发展,产能突破万吨。对位芳纶、聚酰亚胺纤维、聚四氟乙烯纤维等实现千吨级产业化生产,填补国内空白,打破国外垄断。聚芳醚酮纤维、碳化硅纤维等攻克关键技术,为实现产业化奠定基础。

高性能膜材料

高性能膜材料主要包括水处理用膜、特种分离膜、离子交换膜、锂电池和太阳能电池用特种膜、光学膜等。2017年底,我国膜工业产值规模已突破千亿大关,其中膜材料产值约450亿元,消费的功能性膜材料重量约43万吨,面积约27亿平方米,市场销售额约450亿元,其中高端产品主要依靠进口,按重量、面积和销售额计的国内自给率分别为54%、51%和43%。

目前全球高性能膜材料的发展呈现以下特点:膜材料产业向高性能、低成本及绿色化方向发展;膜材料市场快速发展,与上下游产业结合日趋紧密;膜技术对节能减排、产业结构升级的推动作用日趋明显;膜技术对保障饮水安全,减少环境污染的作用显著增强。长远来看,我国特种膜技术的发展仍需紧密围绕国家重大需求,加强基础理论与原创技术的研究,继续推动我国膜领域的提升:通过膜材料设计与制备的基础研究,提升学术水平;通过高性能分离膜材料的工程技术研究,提升产业竞争力。

1、水处理膜

目前全球水处理用膜组件、膜工程的市场规模约分别达110亿美元和400亿美元。国内随着排水及供水标准的不断提高,膜法水处理技术在给排水处理设施升级改造中得到了大规模应用,“十三五”市场空间超过2000亿。

目前,我国反渗透膜仍偏爱进口,微滤膜、超滤膜的国产率也仅有50%。超滤膜作为目前最有效的水预处理方法,在国内市场开始迅速增长。相对于反渗透膜强大的市场占有率,目前超滤膜还没有形成较大的占有局面,但近几年超滤膜开始翻倍增长,进入发展关键期。

2、离子交换膜

当前,我国对高性能离子交换膜材料需求强劲,特别在燃料电池、液流电池、电渗析、氯碱等方面。我国市场上离子膜的主导产品,年产量达5×105m2左右。国内一些单位(包括山东东岳集团、上海交通大学、中科院上海有机所、中科院大连化学物理所、中国科技大学、大连理工大学、山东省海洋化工科学研究院、中科院宁波材料所等)除在含氟的离子交换膜取得进展外,也在经济型的离子膜方面开展了大量的基础研究工作。全氟离子膜、酸碱回收膜、双极膜等膜产品的技术研究已达世界先进水平。

3、特种膜

特种膜目前主要有渗透汽化膜和无机陶瓷膜。我国渗透汽化膜市场大约在9亿元人民币左右,自给率仅为40%。无机膜市场需求超过200亿元,占世界总量的10%~15%。

电子化学品

电子化学品的应用领域主要是集成电路、平板显示器、新能源电池和印制电路板。2017年消费量约75万吨,国内市场销售额为500亿元,按重量和销售额计的国内自给率分别为60%和45%,为新一代信息产品配套的电子化学品主要依靠进口,无法满足信息产品快速更新换代的配套需求。由于进入门槛高,目前国产电子化学品和材料在国内市场占有率低,且多在中低端市场,高端市场仍由日本、欧美、韩国及中国台湾地区的厂商垄断,部分产品进口依存度高达90%。

前沿新材料

1、石墨烯

近年中国石墨烯行业呈井喷式发展态势,企业和产品雨后春笋般大量涌现,行业整体还处于技术概念阶段,虽已初步具备产能,但产品应用还很有限,销量还未打开,工艺与成本是主要障碍。2017年我国石墨烯产业产值约30亿元,目前已形成一些石墨烯研发机构、生产企业基地和产业联盟,着力进行产业化转化。

2、3D打印材料

2017年全球3D打印产值达到80亿美元。3D打印材料主要包括:有机高分子材料、金属材料、陶瓷材料和复合材料等。有机高分子材料是主流,比重接近50%。我国3D打印光聚合材料主要分为光敏环氧树脂、光敏乙烯醚、光敏丙烯树脂等。根据中国增材制造产业联盟公布的相关数据中看,2017年我国3D打印产业规模100亿元。目前我国3D打印原材料中,只开发出钛合金、高温合金等30余种金属和非金属材料。3D打印制造装备、材料和服务的产值比例分别为50.1%、26.9%和23%。3D打印光聚合材料行业消费量超过1000吨,消费领域主要集中在设计(350吨)、汽车(310吨)和医疗领域(340吨)。工程塑料、生物降解塑料、热固性塑料、光敏树脂、碳纤维及复合材料是重点品种。

内容转载自:新材料参考。